從時間點來看,度月到億暫停和重啟或許都與音樂版權有關。活用戶達7月下旬,網易國家市場監督管理總局對騰訊控股有限公司作出責令解除網絡音樂獨家版權等處罰,云音這表明在線音樂市場獨家版權時代正式結束。樂重此后兩個月內,已經手握全球三大唱片公司音樂版權的網易云音樂開啟了音樂版權買買買的模式,先后與摩登天空、英皇娛樂、中國唱片集團、nkoda達成版權內容的合作,這也意味著其在內容上越來越與騰訊音樂趨于同質,網易云音樂此次重啟IPO的信心也更足。

上市文件數據顯示,網易云音樂營收增長迅速,由2018年的11億元增長到2020年的49億元,2021年前三季度實現總營收51億元,比去年同期增長52%。其中,在線音樂服務收入為24.4億元,占總營收的47.7%;社交娛樂及其他板塊收入為26.7億元,占總營收的52.3%。2021年前三季度,網易云音樂在線音樂服務MAU為1.84億,付費用戶數為2752萬,同比增長超93%;付費率達到14.9%,超過騰訊音樂位居行業第一水平。

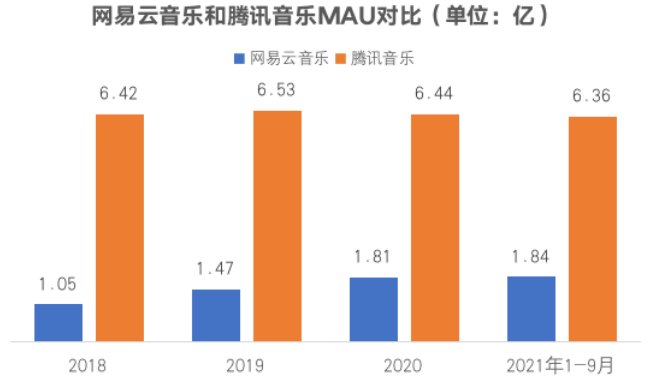

在經過多年的版權競爭后,國內在線音樂市場呈現以騰訊音樂和網易云音樂為首的“一超一強”的格局。起步較晚的網易云音樂目前用戶規模與騰訊音樂差距仍然非常明顯,月活用戶為騰訊音樂的28.9%,付費用戶為騰訊音樂的38.7%。

隨著獨家版權解除后,在線音樂邁入后版權時代,音樂平臺的內容差異化縮小,網易云音樂和騰訊音樂很難再依靠內容來提升平臺用戶拉新、留存和付費。扶持原創音樂人是很多音樂平臺正在嘗試的路徑,但原創音樂人真正能跑出來并且讓用戶愿意為之付費的并不多,最重要的還是平臺的運營能力、規模甚至是家底。

對于網易云音樂來說,深耕音樂社區是其最重要的業務戰略,隨著社區娛樂服務和其他業務收入的增長,其營收逐漸實現多元化。而騰訊音樂在宣布放棄獨家版權后將運營焦點放到了音樂、社交娛樂兩大板塊的變現上,推出了《騰訊音樂人億元激勵計劃4·0》。另外,騰訊音樂還加大在非移動端的智能設備布局力度,聯合國內最大電視應用分發商、電視軟件服務商的當貝,共同推出了大屏音樂應用的當貝酷狗音樂,以及大屏K歌類應用——當貝酷狗唱唱;截止2021年二季度,騰訊音樂在非移動端的智能設備上的IoT MAU規模已達到6900萬,同比增長50%。

網易云音樂在經過三個月的版權買買買模式后,內容上越與騰訊音樂趨于同質。如今手握音樂版權再回到資本市場,也要面對的是更加激烈的競爭,包括科大訊飛、字節跳動等科技大廠也開始涉足在線音樂領域,科大訊飛發布AI音樂品牌“訊飛音樂”,字節跳動推出音樂流媒體“飛樂”,與此同時,沉寂許久的蝦米音樂也宣告回歸。重啟IPO的網易云音樂未來能否憑借資本加持再創奇跡,我們拭目以待!