2022年上半年電視面板廠市場總結(jié):

一、長春外圍大圈伴游(電話微信189-4469-7302)真實(shí)上門外圍上門外圍女快速安排90分鐘到達(dá)尺寸需求分化明顯,出貨量增長2.9%,出貨面積下降1.3%

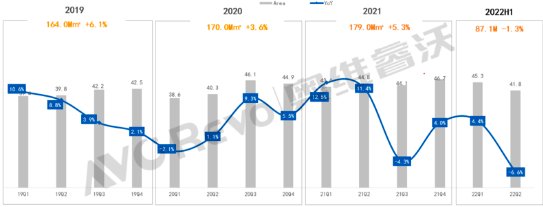

奧維睿沃(AVC Revo)數(shù)據(jù)顯示,2022年上半年TV面板出貨量138.7M,同比增長2.9%。

一季度頭部品牌廠積極采購,同時小尺寸受到代工廠、代理商拉貨,面板需求強(qiáng)勁,因此面板廠將更多產(chǎn)能轉(zhuǎn)向32/43寸,帶動一季度TV面板出貨同比增長6.3%。二季度國際品牌砍單影響持續(xù)發(fā)酵,面板廠出貨壓力增加,大尺寸面板需求進(jìn)一步收縮,但小尺寸面板出貨依然維持高位,二季度全球TV面板出貨量67.3M,同比下降0.5%。

19Q1-22Q2全球電視面板出貨量同比

數(shù)據(jù)來源:奧維睿沃(AVC REVO) Unit:Mpcs,%

大尺寸面板需求受阻,在整體出貨量增長的情況下,TV面板出貨面積同比下降。2022年上半年TV面板出貨面積87.1 M㎡,同比下降1.3%。上半年TV面板出貨平均尺寸45.6寸,相比同期下降1.2寸。

19Q1-22Q2全球電視面板出貨面積及同比

數(shù)據(jù)來源:奧維睿沃(AVC REVO) Unit:M㎡,%

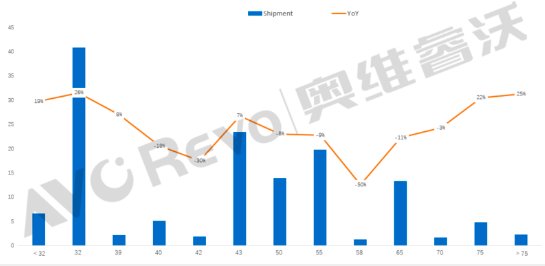

分尺寸來看,TV面板出貨呈現(xiàn)兩頭分化的趨勢,32寸TV面板出貨量大幅提升,同比增長26%,43寸面板出貨量增長7%。50/55/65寸等主流尺寸面板需求疲軟,出貨同比下降。75寸在去年低基數(shù)基礎(chǔ)上,隨著G10.5產(chǎn)能的逐漸增長,出貨量同比繼續(xù)增長。2022年超大尺寸面板價格持續(xù)探底,品牌廠出于改善盈利考慮,積極布局超大尺寸產(chǎn)品,推動超大尺寸TV面板出貨同比增長25%。

2022年電視面板按尺寸出貨及同比

數(shù)據(jù)來源:奧維睿沃(AVC REVO) Unit:Mpcs,Inch,%

二、中國大陸面板廠占據(jù)前三位置,繼續(xù)擴(kuò)大市場份額

大陸系面板廠:

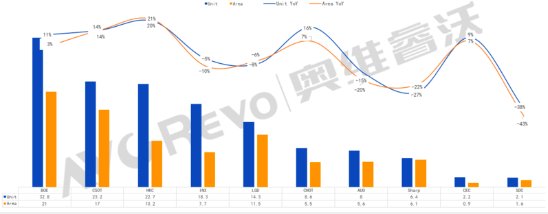

BOE(京東方):上半年出貨32.8M,同比增長10.6%,出貨面積21 M㎡,同比增長2.6%,出貨量和出貨面積保持行業(yè)第一。分尺寸來看,上半年32寸出貨10.6M,重回行業(yè)第一,43/65寸等優(yōu)勢尺寸出貨量保持行業(yè)第一,85寸第二季度開始起量。

CSOT(華星光電):上半年出貨23.2M,同比增長14.4%,出貨面積17 M㎡,同比增長13.9%,出貨和出貨面積行業(yè)第二。32/43寸出貨量同比大幅增長;55寸出貨量同比下降,但依然保持行業(yè)第一;隨著G10.5產(chǎn)能的增長,大尺寸65/75寸出貨量同比增長。

HKC(惠科):上半年出貨22.7M,同比增長20.3%,出貨面積10.2 M㎡,同比增長21.1%,上半年HKC出貨量增長迅速,排名行業(yè)第三,2022年5、6月單月出貨已經(jīng)躋身第二。32/43寸出貨持續(xù)強(qiáng)勁,55/65/85寸面板出貨快速增加,50/58寸出貨放緩,同比減少,86寸Q2開始量產(chǎn)出貨。

CHOT(中電彩虹):上半年出貨8.6M,同比增長16%,出貨面積5.5M㎡,同比增長7%。50寸出貨量保持第一。

CEC-Panda(中電熊貓):上半年出貨2.2M,同比增長9%,出貨面積0.9 M㎡,同比增長7%。

臺系面板廠:

INX(群創(chuàng)):上半年出貨量18.3M,同比下降5.3%,出貨面積7.7 M㎡,同比下降9.5%。

AUO(友達(dá)):上半年出貨量為8M,同比下降14.8%,出貨面積5.6 M㎡。同比下降19.5%。為避免與中國大陸面板廠的直接競爭,臺廠持續(xù)減少TV面板產(chǎn)能。

韓系面板廠:

LGD(LG顯示):上半年出貨量14.3M,同比下降8%,出貨面積11.5 M㎡,同比下降6.3%。LCD電視面板價格快速下探?jīng)_擊OLED電視面板需求,上半年 OLED電視面板出貨量312萬片,同比下降11.2%。

SDC(三星顯示):上半年出貨量2.1M,同比下降38.3%,出貨面積1.6 M㎡,同比下降43%,其中QD OLED面板出貨32.8萬片。SDC已于2022年6月全面關(guān)停LCD面板產(chǎn)線。

日系面板廠:

Sharp(夏普,含SIO)上半年出貨6.4M,同比下降26.6%,出貨面積6.1M㎡,同比下降21.8%。在大尺寸面板需求低迷的情況下,Sharp面板出貨壓力較大。

2022H1全球電視面板出貨量及出貨同比

數(shù)據(jù)來源:奧維睿沃(AVC REVO) Unit:M,M㎡,%

2022年下半年市場供需與價格走勢預(yù)測:

一、持續(xù)大幅減產(chǎn)才能走出本輪周期底部,行業(yè)或?qū)⒃俅斡瓉硐磁?br>

目前TV面板價格已全線跌破現(xiàn)金成本線且持續(xù)向下,面板廠面臨著巨大的出貨壓力和虧損壓力,受到三星電子大幅下調(diào)電視面板采購量影響,6月初面板廠開始決定大幅下調(diào)稼動率,但三星電子于6月中旬突然暫停面板采購,三季度采購計(jì)劃再次大幅下調(diào)。此外,品牌廠對下半年市場預(yù)期悲觀,對于即將到來的世界杯、黑五等重要促銷節(jié)點(diǎn),并沒有很樂觀的預(yù)期,采購策略依舊疲軟,面板廠出貨壓力進(jìn)一步加大。

因此,三季度面板廠將進(jìn)一步擴(kuò)大減產(chǎn)幅度,部分面板廠考慮開始關(guān)閉產(chǎn)線,行業(yè)迎來了加速洗牌,后續(xù)將會有其他面板廠采取更激進(jìn)的減產(chǎn)或者關(guān)線的動作。

目前市場需求低迷,整體TV產(chǎn)業(yè)鏈庫存過剩嚴(yán)重,面板廠通過調(diào)整產(chǎn)能來減少市場上面板供應(yīng)的影響仍然需要時間去發(fā)酵,但三季度面板價格跌幅將明顯收斂,因此面板廠產(chǎn)能的調(diào)減幅度與品牌廠去化庫存的速度是改變現(xiàn)在TV面板供需關(guān)系的關(guān)鍵,在需求低迷的情況下,面板廠在三季度持續(xù)大幅度減產(chǎn),消耗掉產(chǎn)業(yè)鏈中過剩的庫存以后,奧維睿沃(AVC Revo)預(yù)計(jì)在四季度,隨著品牌廠需求的恢復(fù),面板供需關(guān)系有機(jī)會改變,TV面板價格迎來小幅回升。