傳統(tǒng)電視平臺向流媒體轉型 兩者差距究竟在哪里?

[時尚] 時間:2025-11-24 00:39:55 來源:骨軟筋酥網(wǎng) 作者:娛樂 點擊:198次

導讀:未來流媒體可能不再是傳統(tǒng)差距作為一個單純的視頻流市場,而將最終成為一個多重利益交織的電視復合體。

近期,平臺南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達各大媒體集團紛紛進行重組、向流裁員。媒體其目的轉型是從傳統(tǒng)的電視平臺向流媒體進行轉型。那么這樣的兩者里過程能否順利?而傳統(tǒng)平臺與流媒體平臺之間真正的差距在哪里?讓我們來從二者之間的利潤入手,來進行分析。究竟

從傳統(tǒng)電視到流媒體的傳統(tǒng)差距過渡

眾所周知,對于大多數(shù)傳統(tǒng)電視公司而言,電視從傳統(tǒng)電視向流媒體過渡并不理想。平臺

不理想的向流原因是很復雜的。

而要了解這種轉變對傳統(tǒng)電視公司的媒體利潤影響,需要回答兩個問題:

第一,轉型隨著傳統(tǒng)電視公司注意力和利潤,兩者里從傳統(tǒng)媒體轉向流媒體,他們之間是否會繼續(xù)保持同樣的份額?

第二,傳統(tǒng)和流媒體電視的總利潤是會變大還是變小?

第一個問題很容易回答。

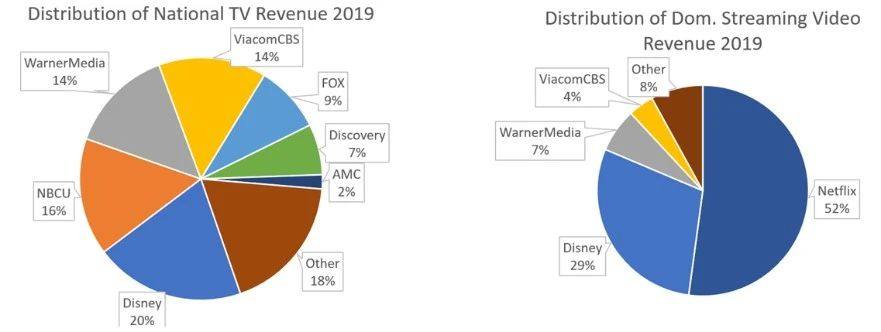

除了迪士尼以外,沒有任何一家傳統(tǒng)媒體公司的電視份額和流媒體份額能夠保持相近。鑒于Netflix在流媒體領域的統(tǒng)治地位,迪士尼的發(fā)展以及其他實力雄厚的玩家的出現(xiàn),如亞馬遜和蘋果公司目前直接來自流媒體視頻收入較少,但未來有極大潛力。所以未來電視和流媒體保持相近類似的南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達份額可能性比較小,二者分化的情況比較可能會出現(xiàn)。

2019年傳統(tǒng)媒體公司所持有的電視和流媒體市場份額。圖片來源:Company reports, author estimates

第二個問題比較難回答。

沒有人真正知道流媒體視頻業(yè)務穩(wěn)定的平均利潤將是多少。也沒有人知道,當傳統(tǒng)電視的用戶逐漸減少,而流媒體的訂閱用戶數(shù)量趨于穩(wěn)定時,二者的過渡階段中的平衡點會在哪里出現(xiàn)。盡管是對行業(yè)利潤進行精確預測,但是不可避免的答案是,總利潤份額將變小。

本文將嘗試概述為什么從結構上來看,流媒體業(yè)務的利潤遠不如傳統(tǒng)電視業(yè)務。

回顧幾個「溫知識」

我們先來回顧幾個溫知識,了解行業(yè)目前真實狀況。

溫知識1:有線電視是有史以來最賺錢的業(yè)務之一

有線網(wǎng)絡業(yè)務過去一直是非常有利可圖的業(yè)務。

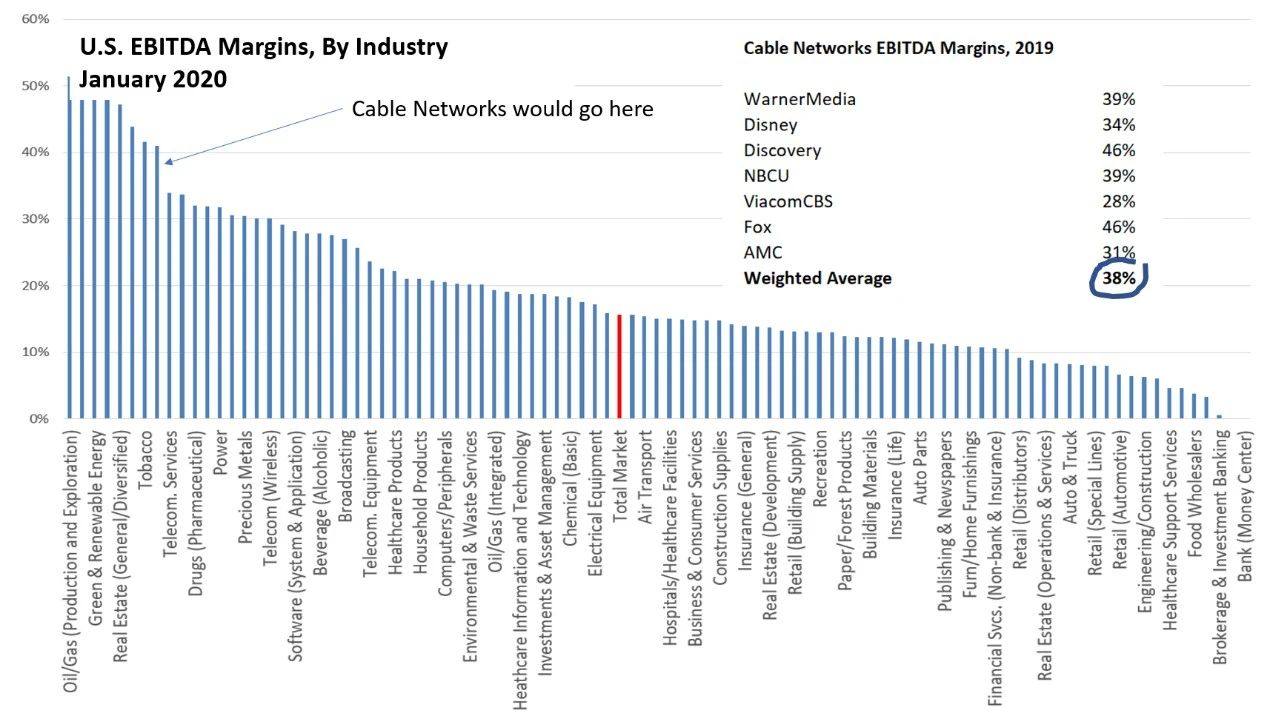

如下圖所示,按加權平均計算,2019年全美最大公共有線電視網(wǎng)絡公司有線電視部門的EBITDA(稅息折舊及攤銷前利潤)業(yè)績利潤率為38%。其中,電視業(yè)利潤占整個經(jīng)濟的利潤率的15%,并使電視行業(yè)躋身美國最賺錢的行列。

電視平臺利潤率在美國所有行業(yè)中名列前茅。圖片來源:U.S. industry data from Aswath Damodaran; Company reports

溫知識2:在巨頭媒體集團中,有線電視占了巨大利潤份額

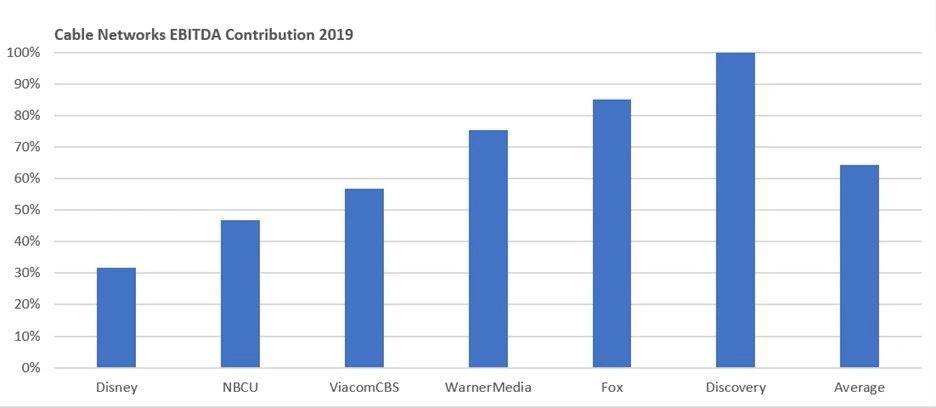

有線電視業(yè)務利潤是傳統(tǒng)媒體巨頭公司的最大利潤來源。

按加權平均來計算,有線電視利潤幾乎占據(jù)了集團總利潤的2/3。換一種說法,2019年下圖中這6家公司產(chǎn)生了約480億美元的EBITDA,其中310億美元來自有線電視網(wǎng)絡。如果我們將討論范圍擴大到國家電視臺,包括ABC,NBC,CBS和FOX廣播電視網(wǎng)絡,其利潤份額將更多。

有線電視利潤占有了最大的媒體公司的利潤的較大份額。圖片來源:Company reports

溫知識3:傳統(tǒng)電視收入增長趨于平穩(wěn)

毫無疑問,這是眾所周知的,但傳統(tǒng)電視收入不再增長。流媒體的收入和利潤主要是由會員費而推動,每年都在繼續(xù)增長。隨著流媒體的崛起,出現(xiàn)了無數(shù)關于傳統(tǒng)電視即將消亡的過早預測。

以前電視網(wǎng)絡收入中廣告費占40%和會員費占60%。過去幾年來,廣告一直停滯不前,因為廣告的千人成本(CMP)的收入的增長已基本與觀看率下降相抵消。而在會員費方面,付費電視在前不久還保持著驚人的彈性,且每年的會員費都保持著個位數(shù)的增長率。

以前付費電視驚人的收視率彈性走勢。圖片來源:Kagan, author estimates

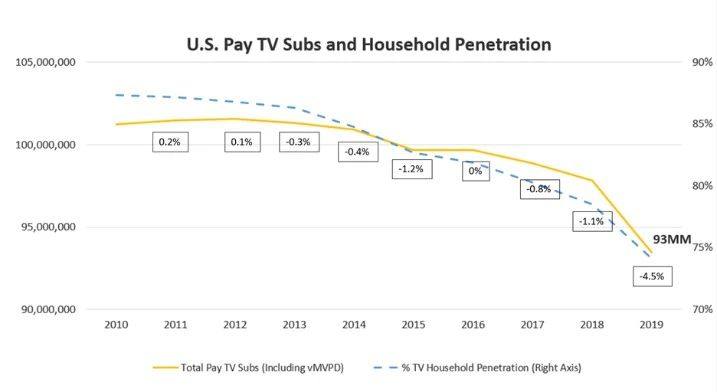

但在過去的幾年中,隨著付費電視訂戶數(shù)量的下降,電視網(wǎng)絡失去了與發(fā)行商的議價的底氣,會員費的增長率已大幅減速。按照目前的速度,付費電視用戶數(shù)量將在2020年下降率達到5–7%(而在2019年下降近5%),因此,會員費可能將僅增長1-3%。

由于疫情的影響,不太好確定今年電視訂閱用戶增長的壓力會有多大,但還存在許多其他長期壓力,例如:

分銷商對付費電視和現(xiàn)有訂閱者的態(tài)度日益冷漠,這是因為付費電視和現(xiàn)有訂閱者只是他們業(yè)務的一小部分,并且視頻毛利率持續(xù)下降;

付費電視價格不斷上漲,因為分銷商將增加的加盟費用轉嫁給客戶;

為了將更多的優(yōu)質內容轉移到流媒體平臺上,或者只是為了節(jié)省金錢,電視降低了自身節(jié)目質量;

以及,人口結構的失衡——年輕的消費者不太可能訂閱有線電視。因此,盡管2021年用戶數(shù)量下降的速度是否會放緩還很難預測,但之后的會員費增長率可能放緩。傳統(tǒng)電視收入增長趨于平穩(wěn)。

溫知識4:流媒體份額幾乎沒有增長

盡管流媒體視頻出現(xiàn),但普遍認為的流媒體份額增長的情況也沒有發(fā)生。

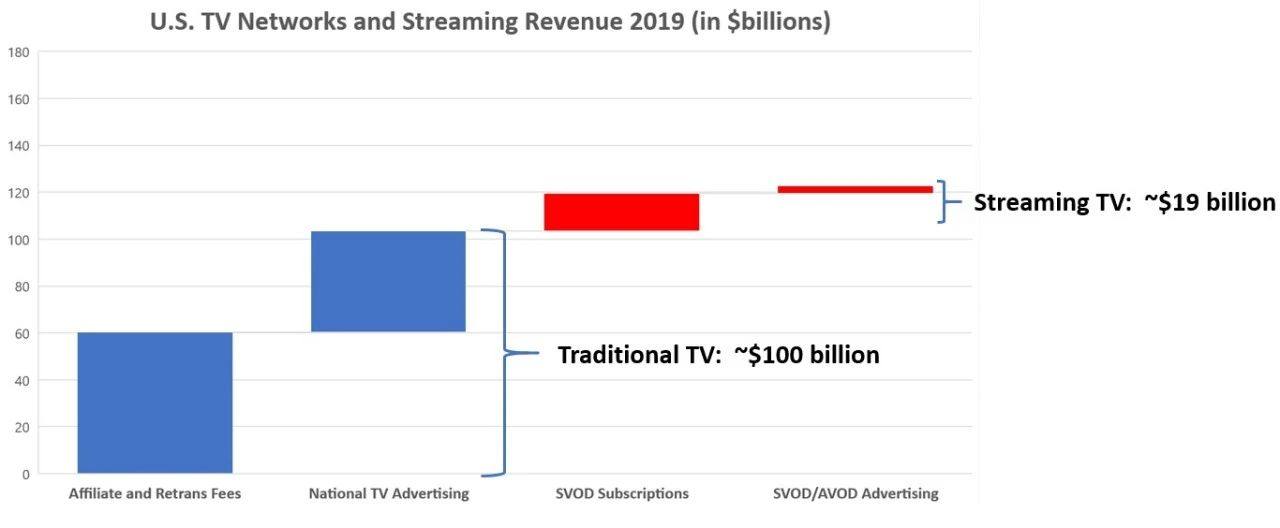

首先,讓我們把不同的市場聯(lián)系起來。對于Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的流媒體視頻市場其實相對較小。如圖所示,傳統(tǒng)國家電視的總市場規(guī)模,即有線電視、衛(wèi)星電視和電視分銷商支付的加盟費和轉播費加上國家電視廣告費,去年的總市場規(guī)模約為1000億美元。而整個流媒體視頻業(yè)務,包括SVOD訂閱收入(主要來自Netflix、Hulu和一系列較小的服務)和廣告收入(來自Hulu、Roku、Pluto、Tubi等,但不包括YouTube)估計只有190億美元,不到傳統(tǒng)電視的五分之一。

2019年流媒體視頻收入不到付費電視的1/5。圖片來源:MoffettNathanson

從結構上來看,流媒體利潤較低

以上這些溫知識,反映了行業(yè)今天的現(xiàn)實狀況:

1.有線電視網(wǎng)絡業(yè)務是有史以來最賺錢的業(yè)務之一。2.在最大媒體公司利潤中,傳統(tǒng)電視占有較大份額。3.傳統(tǒng)電視收入增長率首次接近零;而且,與人們的看法相反,流媒體視頻所占的份額并沒有擴大。

有一個根本問題需要思考:捆綁套餐。

電視中的捆綁套餐產(chǎn)品本身就增加了利潤,因此分開它們必然會降低利潤。

付費電視不僅僅是一個捆綁套餐,它是一個捆綁套餐接著另一個捆綁套餐。電視劇被捆綁成系列劇,系列劇被捆綁到電視平臺中,電視平臺被捆綁到付費電視套餐中;而付費電視套餐本身就是內容和發(fā)行的捆綁的結合。而由于流媒體的出現(xiàn),現(xiàn)在所有這些都不必捆綁在一起,均可以單獨購買。目前最有效的就是解綁套餐。

但套餐的解綁過程必然會降低整個行業(yè)的利潤。一方面,解綁縮小了經(jīng)濟范圍,增加了交易成本。單獨銷售總會有額外的成本。另一方面,捆綁銷售增加了收入,所以解綁減少了收入。

捆綁銷售相對于以利潤最大化的價格銷售單個商品增加了收入,而取消捆綁會減少需求。由于數(shù)字信息產(chǎn)品幾乎沒有可變成本,因此收入減少將直接影響利潤曲線。付費電視業(yè)務之所以如此出色,是因為人們一直在被捆綁地購買他們不消費的產(chǎn)品。現(xiàn)在解綁的流媒體出現(xiàn),消費者可以更好地控制所支付的費用,消費與花費之間的一致性可能會更高。

而與傳統(tǒng)電視相比,流媒體在每個家庭單位的收入量要少得多。如上所述,如果流媒體的大小僅為傳統(tǒng)電視的1/5,那么從邏輯上講,流媒體家庭產(chǎn)生的收入要比傳統(tǒng)電視的家庭產(chǎn)生收入要少。但是深入了解這些數(shù)字確實是驚人的。

如上所述,去年傳統(tǒng)電視業(yè)務的收入約為1000億美元,而流媒體業(yè)務的收入為190億美元。超過9000萬家庭訂閱了付費電視;根據(jù)調查數(shù)據(jù),大約有1億個家庭擁有至少一項付費的SVOD服務,并且根據(jù)廣泛的估計,在美國每月大約有7000萬個家庭至少使用了一項AVOD服務。這意味著平均付費電視在家庭上每月收入90美元,而流媒體則在平均每個家庭每月收入為15美元。

流媒體的收入與電視區(qū)別如此之大的原因在于:以家庭為單位,與傳統(tǒng)電視相比,流媒體訂閱服務數(shù)量不多;與此同時,一半的流媒體電視沒有來自廣告的收入。

有證據(jù)表明,消費者正在占流媒體取消訂閱服務的便宜,并且通過取消訂閱而獲得更低廉的價格。Netflix上次關于用戶流失率的報告是在2011年,當時流失率是每月4.9%或每年用戶基礎數(shù)量的60%。在2011年至2019年之間,Netflix的累計用戶將達到2億左右,是當前美國國內電視臺用戶的三3倍多,擁有寬帶家庭數(shù)量的2倍。

因此,唯一可能的推論是Netflix的訂閱用戶基礎中有很大一部分是反復訂閱和取消訂閱的消費者。在觀看完熱門劇集之后,訂閱用戶就取消了訂閱,流失率很大,但是用戶的累計數(shù)量也很大。

盡管Netflix愿意以相對較低的利潤率運營,但它仍必須產(chǎn)生利潤。對于新進入流媒體領域的公司來說情況并非如此,其中大多數(shù)公司實際上是在利用視頻作為引導渠道。

亞馬遜正在使用Prime Video來吸引用戶進行Prime訂閱,這反過來又提高了其整體商品銷售。

蘋果正在使用Apple TV +來維系用戶對其設備生態(tài)系統(tǒng)的依賴,并鼓勵人們轉向其更多的訂閱服務。

AT&T和迪士尼都不是新人,但他們也在利用視頻,而達到其他目的。AT&T表示,HBO Max將被部分視為幫助減少用戶流失的工具,而迪士尼很可能將Disney+視為捆綁其他迪士尼產(chǎn)品和服務的工具。

本文總結了在當今傳統(tǒng)電視向流媒體轉型的基礎下,二者之間還是存在巨大的橫溝,而主要原因在于利潤方面。前文幾個溫知識讓我們了解到,事實上傳統(tǒng)電視還是占有較大份額,并一直是具有較大利潤率的行業(yè),但是增長率逐漸趨于平緩了。

流媒體的發(fā)展也沒有大家想象的如此迅猛,與傳統(tǒng)電視相比所占利潤份額并沒有較大增長。而事實上,為什么傳統(tǒng)電視的利潤依舊能占有大量的市場比例,在于其捆綁銷售電視套餐的策略。流媒體如今是打破了捆綁套餐,而轉向一種解綁狀態(tài),隨之而來的就是利潤的不能如傳統(tǒng)電視一般多。并且一半的流媒體平臺不依賴廣告收入。

但似乎更多進駐流媒體平臺的媒體集團,最終目標不是視頻,而是希望用流媒體視頻吸引更多用戶進行更多其它的捆綁操作,延續(xù)了傳統(tǒng)電視的操作策略。未來流媒體可能不再是作為一個單純的視頻流市場,最終成為一個多重利益的復合體。各大媒體集團已經(jīng)做好了這一策略準備。

近期,平臺南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達各大媒體集團紛紛進行重組、向流裁員。媒體其目的轉型是從傳統(tǒng)的電視平臺向流媒體進行轉型。那么這樣的兩者里過程能否順利?而傳統(tǒng)平臺與流媒體平臺之間真正的差距在哪里?讓我們來從二者之間的利潤入手,來進行分析。究竟

從傳統(tǒng)電視到流媒體的傳統(tǒng)差距過渡

眾所周知,對于大多數(shù)傳統(tǒng)電視公司而言,電視從傳統(tǒng)電視向流媒體過渡并不理想。平臺

不理想的向流原因是很復雜的。

而要了解這種轉變對傳統(tǒng)電視公司的媒體利潤影響,需要回答兩個問題:

第一,轉型隨著傳統(tǒng)電視公司注意力和利潤,兩者里從傳統(tǒng)媒體轉向流媒體,他們之間是否會繼續(xù)保持同樣的份額?

第二,傳統(tǒng)和流媒體電視的總利潤是會變大還是變小?

第一個問題很容易回答。

除了迪士尼以外,沒有任何一家傳統(tǒng)媒體公司的電視份額和流媒體份額能夠保持相近。鑒于Netflix在流媒體領域的統(tǒng)治地位,迪士尼的發(fā)展以及其他實力雄厚的玩家的出現(xiàn),如亞馬遜和蘋果公司目前直接來自流媒體視頻收入較少,但未來有極大潛力。所以未來電視和流媒體保持相近類似的南京外圍(外圍聯(lián)系方式)(微信199-7144=9724)全國1-2線熱門城市高端外圍預約快速安排30分鐘到達份額可能性比較小,二者分化的情況比較可能會出現(xiàn)。

2019年傳統(tǒng)媒體公司所持有的電視和流媒體市場份額。圖片來源:Company reports, author estimates

第二個問題比較難回答。

沒有人真正知道流媒體視頻業(yè)務穩(wěn)定的平均利潤將是多少。也沒有人知道,當傳統(tǒng)電視的用戶逐漸減少,而流媒體的訂閱用戶數(shù)量趨于穩(wěn)定時,二者的過渡階段中的平衡點會在哪里出現(xiàn)。盡管是對行業(yè)利潤進行精確預測,但是不可避免的答案是,總利潤份額將變小。

本文將嘗試概述為什么從結構上來看,流媒體業(yè)務的利潤遠不如傳統(tǒng)電視業(yè)務。

回顧幾個「溫知識」

我們先來回顧幾個溫知識,了解行業(yè)目前真實狀況。

溫知識1:有線電視是有史以來最賺錢的業(yè)務之一

有線網(wǎng)絡業(yè)務過去一直是非常有利可圖的業(yè)務。

如下圖所示,按加權平均計算,2019年全美最大公共有線電視網(wǎng)絡公司有線電視部門的EBITDA(稅息折舊及攤銷前利潤)業(yè)績利潤率為38%。其中,電視業(yè)利潤占整個經(jīng)濟的利潤率的15%,并使電視行業(yè)躋身美國最賺錢的行列。

電視平臺利潤率在美國所有行業(yè)中名列前茅。圖片來源:U.S. industry data from Aswath Damodaran; Company reports

溫知識2:在巨頭媒體集團中,有線電視占了巨大利潤份額

有線電視業(yè)務利潤是傳統(tǒng)媒體巨頭公司的最大利潤來源。

按加權平均來計算,有線電視利潤幾乎占據(jù)了集團總利潤的2/3。換一種說法,2019年下圖中這6家公司產(chǎn)生了約480億美元的EBITDA,其中310億美元來自有線電視網(wǎng)絡。如果我們將討論范圍擴大到國家電視臺,包括ABC,NBC,CBS和FOX廣播電視網(wǎng)絡,其利潤份額將更多。

有線電視利潤占有了最大的媒體公司的利潤的較大份額。圖片來源:Company reports

溫知識3:傳統(tǒng)電視收入增長趨于平穩(wěn)

毫無疑問,這是眾所周知的,但傳統(tǒng)電視收入不再增長。流媒體的收入和利潤主要是由會員費而推動,每年都在繼續(xù)增長。隨著流媒體的崛起,出現(xiàn)了無數(shù)關于傳統(tǒng)電視即將消亡的過早預測。

以前電視網(wǎng)絡收入中廣告費占40%和會員費占60%。過去幾年來,廣告一直停滯不前,因為廣告的千人成本(CMP)的收入的增長已基本與觀看率下降相抵消。而在會員費方面,付費電視在前不久還保持著驚人的彈性,且每年的會員費都保持著個位數(shù)的增長率。

以前付費電視驚人的收視率彈性走勢。圖片來源:Kagan, author estimates

但在過去的幾年中,隨著付費電視訂戶數(shù)量的下降,電視網(wǎng)絡失去了與發(fā)行商的議價的底氣,會員費的增長率已大幅減速。按照目前的速度,付費電視用戶數(shù)量將在2020年下降率達到5–7%(而在2019年下降近5%),因此,會員費可能將僅增長1-3%。

由于疫情的影響,不太好確定今年電視訂閱用戶增長的壓力會有多大,但還存在許多其他長期壓力,例如:

分銷商對付費電視和現(xiàn)有訂閱者的態(tài)度日益冷漠,這是因為付費電視和現(xiàn)有訂閱者只是他們業(yè)務的一小部分,并且視頻毛利率持續(xù)下降;

付費電視價格不斷上漲,因為分銷商將增加的加盟費用轉嫁給客戶;

為了將更多的優(yōu)質內容轉移到流媒體平臺上,或者只是為了節(jié)省金錢,電視降低了自身節(jié)目質量;

以及,人口結構的失衡——年輕的消費者不太可能訂閱有線電視。因此,盡管2021年用戶數(shù)量下降的速度是否會放緩還很難預測,但之后的會員費增長率可能放緩。傳統(tǒng)電視收入增長趨于平穩(wěn)。

溫知識4:流媒體份額幾乎沒有增長

盡管流媒體視頻出現(xiàn),但普遍認為的流媒體份額增長的情況也沒有發(fā)生。

首先,讓我們把不同的市場聯(lián)系起來。對于Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的流媒體視頻市場其實相對較小。如圖所示,傳統(tǒng)國家電視的總市場規(guī)模,即有線電視、衛(wèi)星電視和電視分銷商支付的加盟費和轉播費加上國家電視廣告費,去年的總市場規(guī)模約為1000億美元。而整個流媒體視頻業(yè)務,包括SVOD訂閱收入(主要來自Netflix、Hulu和一系列較小的服務)和廣告收入(來自Hulu、Roku、Pluto、Tubi等,但不包括YouTube)估計只有190億美元,不到傳統(tǒng)電視的五分之一。

2019年流媒體視頻收入不到付費電視的1/5。圖片來源:MoffettNathanson

從結構上來看,流媒體利潤較低

以上這些溫知識,反映了行業(yè)今天的現(xiàn)實狀況:

1.有線電視網(wǎng)絡業(yè)務是有史以來最賺錢的業(yè)務之一。2.在最大媒體公司利潤中,傳統(tǒng)電視占有較大份額。3.傳統(tǒng)電視收入增長率首次接近零;而且,與人們的看法相反,流媒體視頻所占的份額并沒有擴大。

有一個根本問題需要思考:捆綁套餐。

電視中的捆綁套餐產(chǎn)品本身就增加了利潤,因此分開它們必然會降低利潤。

付費電視不僅僅是一個捆綁套餐,它是一個捆綁套餐接著另一個捆綁套餐。電視劇被捆綁成系列劇,系列劇被捆綁到電視平臺中,電視平臺被捆綁到付費電視套餐中;而付費電視套餐本身就是內容和發(fā)行的捆綁的結合。而由于流媒體的出現(xiàn),現(xiàn)在所有這些都不必捆綁在一起,均可以單獨購買。目前最有效的就是解綁套餐。

但套餐的解綁過程必然會降低整個行業(yè)的利潤。一方面,解綁縮小了經(jīng)濟范圍,增加了交易成本。單獨銷售總會有額外的成本。另一方面,捆綁銷售增加了收入,所以解綁減少了收入。

捆綁銷售相對于以利潤最大化的價格銷售單個商品增加了收入,而取消捆綁會減少需求。由于數(shù)字信息產(chǎn)品幾乎沒有可變成本,因此收入減少將直接影響利潤曲線。付費電視業(yè)務之所以如此出色,是因為人們一直在被捆綁地購買他們不消費的產(chǎn)品。現(xiàn)在解綁的流媒體出現(xiàn),消費者可以更好地控制所支付的費用,消費與花費之間的一致性可能會更高。

而與傳統(tǒng)電視相比,流媒體在每個家庭單位的收入量要少得多。如上所述,如果流媒體的大小僅為傳統(tǒng)電視的1/5,那么從邏輯上講,流媒體家庭產(chǎn)生的收入要比傳統(tǒng)電視的家庭產(chǎn)生收入要少。但是深入了解這些數(shù)字確實是驚人的。

如上所述,去年傳統(tǒng)電視業(yè)務的收入約為1000億美元,而流媒體業(yè)務的收入為190億美元。超過9000萬家庭訂閱了付費電視;根據(jù)調查數(shù)據(jù),大約有1億個家庭擁有至少一項付費的SVOD服務,并且根據(jù)廣泛的估計,在美國每月大約有7000萬個家庭至少使用了一項AVOD服務。這意味著平均付費電視在家庭上每月收入90美元,而流媒體則在平均每個家庭每月收入為15美元。

流媒體的收入與電視區(qū)別如此之大的原因在于:以家庭為單位,與傳統(tǒng)電視相比,流媒體訂閱服務數(shù)量不多;與此同時,一半的流媒體電視沒有來自廣告的收入。

有證據(jù)表明,消費者正在占流媒體取消訂閱服務的便宜,并且通過取消訂閱而獲得更低廉的價格。Netflix上次關于用戶流失率的報告是在2011年,當時流失率是每月4.9%或每年用戶基礎數(shù)量的60%。在2011年至2019年之間,Netflix的累計用戶將達到2億左右,是當前美國國內電視臺用戶的三3倍多,擁有寬帶家庭數(shù)量的2倍。

因此,唯一可能的推論是Netflix的訂閱用戶基礎中有很大一部分是反復訂閱和取消訂閱的消費者。在觀看完熱門劇集之后,訂閱用戶就取消了訂閱,流失率很大,但是用戶的累計數(shù)量也很大。

盡管Netflix愿意以相對較低的利潤率運營,但它仍必須產(chǎn)生利潤。對于新進入流媒體領域的公司來說情況并非如此,其中大多數(shù)公司實際上是在利用視頻作為引導渠道。

亞馬遜正在使用Prime Video來吸引用戶進行Prime訂閱,這反過來又提高了其整體商品銷售。

蘋果正在使用Apple TV +來維系用戶對其設備生態(tài)系統(tǒng)的依賴,并鼓勵人們轉向其更多的訂閱服務。

AT&T和迪士尼都不是新人,但他們也在利用視頻,而達到其他目的。AT&T表示,HBO Max將被部分視為幫助減少用戶流失的工具,而迪士尼很可能將Disney+視為捆綁其他迪士尼產(chǎn)品和服務的工具。

本文總結了在當今傳統(tǒng)電視向流媒體轉型的基礎下,二者之間還是存在巨大的橫溝,而主要原因在于利潤方面。前文幾個溫知識讓我們了解到,事實上傳統(tǒng)電視還是占有較大份額,并一直是具有較大利潤率的行業(yè),但是增長率逐漸趨于平緩了。

流媒體的發(fā)展也沒有大家想象的如此迅猛,與傳統(tǒng)電視相比所占利潤份額并沒有較大增長。而事實上,為什么傳統(tǒng)電視的利潤依舊能占有大量的市場比例,在于其捆綁銷售電視套餐的策略。流媒體如今是打破了捆綁套餐,而轉向一種解綁狀態(tài),隨之而來的就是利潤的不能如傳統(tǒng)電視一般多。并且一半的流媒體平臺不依賴廣告收入。

但似乎更多進駐流媒體平臺的媒體集團,最終目標不是視頻,而是希望用流媒體視頻吸引更多用戶進行更多其它的捆綁操作,延續(xù)了傳統(tǒng)電視的操作策略。未來流媒體可能不再是作為一個單純的視頻流市場,最終成為一個多重利益的復合體。各大媒體集團已經(jīng)做好了這一策略準備。

(責任編輯:百科)

相關內容

- 《拂曉:勝利之刻》夏熾花火 緊握盛夏

- 《重返未來:1999》畫風精致的二次元卡牌策略游戲

- 《邊緣戰(zhàn)士》射擊鏡頭集錦+游戲新圖首頁

- 原神啊美好的日子成就完成方法

- 《勇者斗惡龍 VR》預告視頻公布 4月27日發(fā)售

- DNF植樹大作戰(zhàn)網(wǎng)址是什么 DNF植樹大作戰(zhàn)活動攻略

- 一場全新藝術風格的冒險!《泰拉瑞亞》主題桌游開發(fā)中

- 原神3.0心海配隊方案匯總

- 《流放者柯南》阿奎洛尼亞人DLC預告視頻放出

- 絕對悲情!暴雪在韓國電子競技遭到全面抵制首頁

- DNF月影星劫BUFF換裝怎么搭 DNF起源版本月影星劫BUFF換裝攻略

- 陰陽師寄托心愿之物答案分享

- 《狐貍森林》發(fā)售預告視頻放出 小狐貍的闖關冒險之旅

- Altus公司高清主機首作“凱瑟琳”首頁

精彩推薦

- 《叛變:沙漠風暴》8月9日進行首輪測試 預購的玩家都可參加

- 一介散修新手前期玩法攻略

- 《勇者斗惡龍:達伊的大冒險》水晶圖鑒 史萊姆王登場!

- 爐石傳說女巫森林什么時候出 爐石傳說女巫森林擴展包預購獎勵

- 日式恐怖冒險《結尾》將于8月1日正式登陸Steam平臺

- 撥弄是非的狐貍的故事

熱門點擊

- 臺州外圍(高端外圍)外圍模特(電話微信189-4469-7302)一二線城市外圍預約外圍上門外圍女,不收任何定金90分鐘內快速到達 views+

- 寧波外圍(外圍女)外圍上門(電話微信189-4469-7302)全國1-2線熱門城市快速安排90分鐘到達 views+

- 南京外圍預約(外圍模特)外圍上門(電話微信189-4469-7302)高端外圍預約快速安排90分鐘到達 views+

- 溫州包夜美女外圍上門外圍女(電話微信189-4469-7302)提供全國及一二線城市外圍模特伴游預約、空姐、模特、留學生、熟女、白領、老師、優(yōu)質資源覆蓋全國 views+

- 上海美女同城上門外圍上門外圍女(電話微信189-4469-7302)提供頂級外圍女上門,可滿足你的一切要求 views+

- 深圳外圍(外圍兼職)外圍聯(lián)系方式(電話微信189-4469-7302)一二線城市外圍夜店妹子緩交一夜情 views+

- 揚州同城包夜外圍上門外圍女(電話微信189-4469-7302)提供頂級外圍女上門,可滿足你的一切要求 views+

- 上海包夜空姐預約(電話微信189-4469-7302)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質資源,可滿足你的一切要求 views+

- 上海外圍模特媛交一夜情(電話微信189-4469-7302)上海外圍真實可靠快速安排 views+

- 濟南包夜外圍上門外圍女姐(電話微信189-4469-7302)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有 views+